继去年11月个人养老金哨声正式吹响后,银行、保险、基金纷纷摩拳擦掌,欲在这条万亿赛道占据一席之地。前有个人养老金基金、保险产品相继发出,后有个人养老金专属存款产品如期而至,时至今日首批个人养老金理财产品又面世,补齐产品货架。而机构蜂拥而至的主要原因则是看中背后蕴含的万亿规模。

2月10日,首批个人养老金理财产品名单重磅推出,包括工银理财、农银理财、中邮理财的7只个人养老金理财产品。

这是继去年11月,40家基金公司的129只养老目标基金以及首批7只保险产品出炉后,银行按捺不住再推产品,欲与保险、基金在个人养老金市场一较高下。

各大金融机构纷纷涌入这场争夺赛的背后是个人养老金市场带来的数以万亿的规模。

正如中金公司测算,短期内若三支柱资金仅投向养老金融产品,或为资管行业带来约1.24万亿元规模。中长期来看,建设至成熟期可望为资管行业带来18万亿至26万亿元增量资金。

理财子个人养老金产品“上新”

银行在个人养老金市场加速“跑马圈地”。

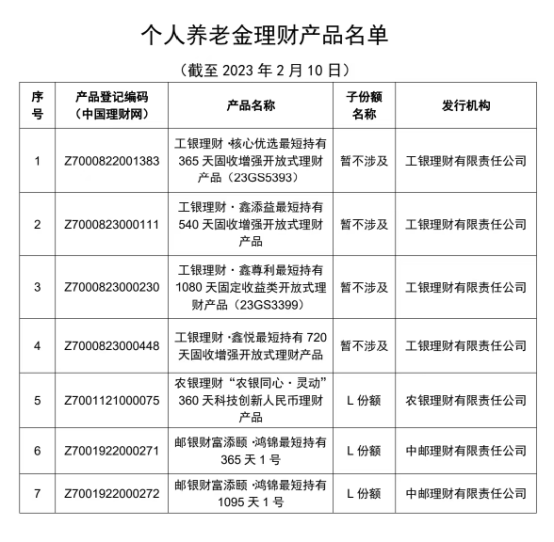

继去年12月不少银行上线个人养老金专属存款产品后,2月10日,中国理财网发布首批个人养老金理财产品名单。其中所涉及的理财公司包括工银理财、农银理财、中邮理财。

先前已有16家商业银行获得首批开展个人养老金业务的“入场券”,如今银行又派出理财公司加入“战局”,这也意味着国有大行系理财子在个人养老金理财产品上饮得“头啖汤”。

其中工银理财发售的产品数量拔得头筹,多达4只,分别为工银理财·核心优选最短持有365天固收增强开放式理财产品、工银理财·鑫添益最短持有540天固收增强开放式理财产品等。

其次邮银理财有2只产品,农银理财则为1只。不过这两家理财公司的个人养老金理财产品则是新增“L”份额。

再看上述7只个人养老金理财产品的类型,据中国理财网显示,除农银理财的“农银同心·灵动”360天科技创新人民币理财产品为混合类外,其余6只均为固收类产品。

也就是说,首批个人养老金理财产品仍旧是以稳健收益为主。工银理财的4只个人养老金理财产品中,业绩比较基准在年化3.7%-5.75%。其中业绩比较基准(年化)最高的产品工银理财·颐享鑫尊利最短持有1080天固收类开放式理财也不过5.25%-5.75%。

即使是混合类的个人养老金理财产品也是如此,上述农银理财的这只产品业绩比较基准则为4.05%(年化),配置资产的“主力军”仍是债券等,占比为50%-80%;而股票占比则为15%-25%。

银行、保险、基金“分羹”

在个人养老金这场群雄逐鹿的竞争中,已集结银行、保险、基金等重磅玩家,三方势力均开足马力,意欲分得一杯羹。

显然,理财子个人养老金理财产品“上架”时间比保险、基金产品稍晚一步。继去年11月4日个人养老金时代正式开启后,公募基金、保险就火速进入战局。

公募基金率先进入。11月18日,包括华夏基金、易方达基金、南方基金在内的40家基金公司的129只养老目标基金纳入个人养老金基金名单,其中养老目标风险基金79只,养老目标日期基金50只,均由存量养老FOF增设Y份额而来。

仅隔5天的时间,首批个人养老金保险产品名单也出炉,包括泰康人寿、中国太平、中国人寿、中国人保、国民养老保险5家险企的7只产品。

除此之外,产品收益也是三方一决雌雄的关键。银行理财、保险产品则以稳健收益为主。

首批7只个人养老金理财产品中业绩比较基准(年化)最高也不过5.75%。其中工银理财的一只产品颐享核心优选最短持有365天固收增强开放式理财业绩比较基准(年化)仅为3.7%-4.2%。

保险也无例外。首批7款个人养老金保险产品均为专属商业养老保险。据各险企官网显示,这些产品2022年稳健型账户的年化结算利率大致在4%-5.15%之间,进取型账户年化结算利率大约在5%-5.7%之间。

其中太平盛世福享金生2022年进取型账户结算利率最高,达5.7%,稳健型账户的结算利率也在5.1%;其次便是国民共同富裕稳健、进取型账户的结算利率分别为5.15%、5.6%。

个人养老金基金则波动较大。截至2月13日,据choice数据显示,个人养老金基金产品共有135只,其中仅有3只产品成立以来获得负回报,其余132只产品均获得正回报。

成立以来回报超2%的有40余只,这些基金成立日均在去年11月11日后,这也意味着这些基金不到三个月的回报已超2%。

其中中欧预见养老2050五年持有(FOF)Y收益率排名第一,截至2月8日,成立以来回报已为5.43%;其次便是广发养老目标日期广发养老2050五年持有混合发起式(FOF)Y,同样在不到三个月的时间累计收益率为4.59%;排名第三的则是易方达汇诚养老2043三年持有混合(FOF)Y,同期收益率为4.05%。

万亿蓝海

机构纷纷抢食这块大蛋糕的背后是个人养老金市场拥有万亿规模。

正如信达证券表示,2023年实际缴费人数有望达740万人,假设个人参与缴费比例为80%(每年存缴上限1.2万元),预计2023年个人养老金缴费总额约710亿元,2032年有望达2.14万亿元。

这也侧面反映出我国养老第一、二支柱面临的问题日益凸显。

虽基本养老保险覆盖范围广,截至2021年末参保人数已超10亿人,但压力尤甚。据财政部数据显示,2021年,我国养老第一支柱基本养老金,缺口已达7000亿元。

而以企业年金为主的第二支柱覆盖面较小,据《2021年度人力资源和社会保障事业发展统计公报》显示,目前仅有11.75万户企业建立企业年金,参保人数2875万人。

换句话说,发展第三支柱刻不容缓,其也有望成为一条炙手可热的黄金赛道。

在个人养老金市场如火如荼的背景之下,银行、保险、基金等各大金融机构早已筹谋已久。

打响养老金市场第一枪的便是保险,自2018年4月银保监会启动个人税收递延型养老保险试点以来,保费收入不及预期。在此背景之下,银保监会又推出专属商业养老保险产品试点,据银保监会数据显示,截至去年7月末,专属商业养老保险累计投保近21万件,累计保费23.5亿元。

相比于保险,公募基金虽进场时间稍晚,但规模更胜一筹。从2018年首批养老目标基金产品获批后,据中信证券研报显示,截至2022三季末,已备战四年的公募养老目标基金规模已达945亿元。

与养老目标基金规模“旗鼓相当”的则是养老理财产品。虽银行理财不像保险、基金具有先发优势,但其可谓是后起之秀。

从2021年9月四地四机构进行银行养老理财产品试点到去年3月1日起扩容至十地十机构以来,截至2月13日,据中国理财网数据显示,理财子公司共存续51只养老理财产品,存续规模约千亿元。